En los días transcurridos del mes de agosto, la agenda de las sesiones del Concejo Municipal de Salamina se centró en lo que denominaron: socialización del proyecto de acuerdo para adoptar un nuevo estatuto tributario. Al dar espacio a la ciudadanía, se oyeron voces diversas, que llamaron la atención sobre las consecuencias de aprobar dicho acto administrativo sin analizar el impacto real en la población. Luego, surgieron voces al interior del mismo Concejo que acogieron la inquietud y lo más reciente, la decisión del alcalde municipal de retirar la propuesta “para realizar mesas de trabajo con los contribuyentes, para llegar a consensos que estén tanto en beneficio de la comunidad como del mismo municipio…” Con todo el respeto que merecen los servidores públicos comprometidos con este trámite, iniciaron la tarea al revés, por las consideraciones que se exponen a continuación.

Para implementar un estatuto tributario en un municipio de sexta categoría como el nuestro, la estrategia más efectiva es adoptar un enfoque gradual y transparente, centrado en la participación ciudadana y la pedagogía fiscal. No se debe ignorar que la estructura de impuestos en el país se compone de tres niveles: Nacional, Departamental y Municipal donde el contribuyente es el sujeto pasivo en todas estas instancias. Tampoco ignorar, por ejemplo, que, en los últimos diez años, el país ha tenido por ley cinco reformas tributarias que han modificado de manera significativa el sistema impositivo y se han presentado intentos de reformas como mecanismos de financiación del gasto público, cada 1.7 años aproximadamente.

El método más eficaz para evitar reacciones adversas se fundamenta en la legitimidad y la confianza. Esto se logra mediante un proceso que priorice la participación de la comunidad en el diseño y la justificación de los tributos, la transparencia en el uso de los recursos y la implementación gradual de las medidas. La actualización catastral, si bien es una herramienta fiscal vital, debe manejarse con extrema cautela y acompañarse de beneficios tangibles para la comunidad, así como de mecanismos de ajuste y alivio fiscal, lo que no parece darse en este caso, porque se está pasando de considerar rangos de avalúos en valores nominales a otros con valores ajustados por inflación, para expresarlos en Unidades de Valor Tributario (UVT), que como se sabe son crecientes con el paso del tiempo. La capacidad de la administración para dialogar, escuchar y adaptar las políticas a las necesidades locales es fundamental para construir un consenso que permita el fortalecimiento fiscal sin generar conflictos sociales.

Llama la atención, además, que en el nuevo acuerdo se eliminan los estratos que antes determinaban tarifas diferenciales, crecientes según el mismo. Tarifa menor al estrato 1 y mayor al estrato 6. Ahora se fija una sola para todos. Al parecer no se cumple con el principio de “la capacidad de pago”, el cual define que quien dispone de mayor bienestar económico o de un nivel general de vida superior que otro, debe contribuir en mayor medida y lo ratifica el “principio de igualdad” previsto en el artículo seis (6), que en una de sus partes dice: “a igual capacidad económica, igual tratamiento.” Es una evidente contradicción.

Con base en lo que la experticia recomienda, se sugiere el siguiente plan de trabajo para lograr el objetivo de actualizar el estatuto tributario en estudio:

1. Planeación y diagnóstico

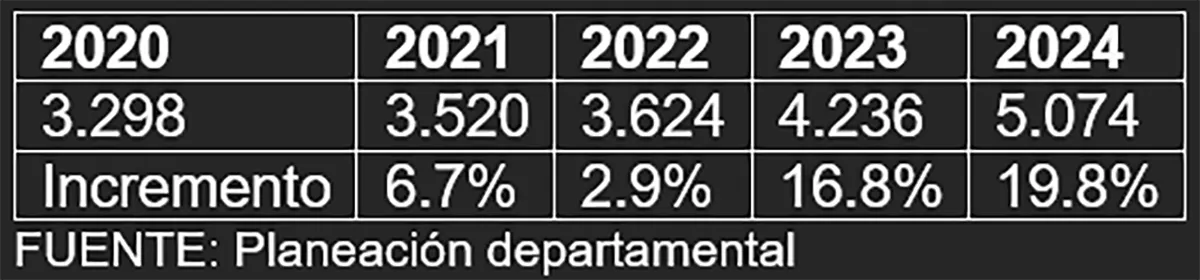

Iniciar con un estudio exhaustivo de las finanzas municipales, la capacidad económica de la población y los costos administrativos. El objetivo es identificar las necesidades de recaudo y la viabilidad de los nuevos tributos. Conviene revisar el comportamiento histórico del recaudo de los diversos impuestos locales, en especial el Predial e Industria y Comercio, con el fin detectar desviaciones que den pie a implementar medidas que incentiven el pago o corregir aquellas que afecten a los contribuyentes. Veamos, por ejemplo, el comportamiento de los Ingresos Corrientes de Libre Destinación (ICLD) en los últimos cinco años en nuestro municipio, como referente de lo descrito. Estos ingresos, además de los impuestos propios del municipio, tributarios y no tributarios, se forman con las transferencias del Sistema General de Participaciones (SGP), la mayoría de estos con destinación específica. Valores expresados en millones de pesos.

La importancia del análisis de las cifras se evidencia con el ejemplo. Sería fácil concluir que los ingresos del municipio presentan un crecimiento superior a la media nacional, pero la realidad es que el recaudo por predial tiene una tendencia decreciente en los mismos años. Ahí está la prueba de que se necesita un estudio fragmentado y detallado para apoyar las decisiones.

Como parte de la planeación se deben fijar los objetivos del estatuto propuesto, algunos tales como:

– Fomentar la equidad

– Ajustar el recaudo fiscal

– Lograr eficiencia tributaria para responder a las necesidades económicas del municipio

Lo anterior acompañado con acciones efectivas de control del gasto, para crear confianza en los ciudadanos y para que verifiquen que los recaudos de los impuestos tienen un uso racional y eficiente.

2. Participación y socialización ciudadana

a. Mesas de trabajo y foros

Antes de la presentación formal del acuerdo, crear mesas de trabajo como lo expresa el alcalde en su comunicación, con representantes de gremios, asociaciones comunitarias, líderes sociales y comunidad en general. Realizar foros abiertos para explicar los objetivos del estatuto. Esto genera un sentimiento de pertenencia y legitimidad en el proceso.

b. Comunicación transparente y simple

Utilizar lenguaje claro y evitar tecnicismos. Crear material informativo (folletos, videos cortos, infografías) que explique:

• ¿Por qué es necesario el estatuto? (Ej. financiación de obras públicas, mejora de servicios).

• ¿Cuáles son los beneficios para la comunidad? (Ej. parques, vías, seguridad).

• ¿Cómo se usarán los recursos? (Mostrar ejemplos concretos).

La oficina de prensa de la alcaldía prestaría un apoyo importante en esta tarea.

c. Consulta pública

Abrir un período para recibir comentarios y sugerencias de la ciudadanía. Esto no solo mejora el estatuto, sino que también valida la participación. El ciudadano como actor principal se convierte en vocero de su comunidad y en copartícipe de las decisiones legitimando las mismas.

3. Implementación gradual y con incentivos

a. Progresividad y equidad

El estatuto debe ser progresivo, es decir, que quienes tienen mayor capacidad económica paguen más, lo que garantiza la equidad.

b. Incentivos al pronto pago y al cumplimiento

Ofrecer descuentos significativos a los contribuyentes que paguen a tiempo. Sancionar el incumplimiento, pero con un enfoque pedagógico en las primeras etapas.

c. Transición y período de gracia

No aplicar el estatuto de forma inmediata. Establecer un período de transición donde se realicen campañas pedagógicas, lo que permite a los ciudadanos prepararse financieramente para el cambio.

4. Control y veeduría

Crear mecanismos claros para que la ciudadanía pueda vigilar el uso de los recursos. Esto fortalece la confianza y demuestra que el dinero recaudado está siendo invertido correctamente. La creación de un comité de veeduría ciudadana, con acceso a la información financiera del municipio, es una excelente práctica, porque acceder a la misma por medio de la página web de la alcaldía es imposible.

Así, con toda seguridad, señor alcalde, se puede seguir “construyendo confianza”.

2 respuestas

Maravilloso el enfoque y estudio realizado al Acuerdo. Realmente hay que socializar primero, para así retro alimentarlo. Que los fundamentos de la proyección o inversión se sustente con los diferentes proyectos a realizar producto del recaudo del tributo, y que las estadísticas que presentan no sean efímeras y confusas, por el contrario sean sustentadas con los estudios realizados y no se sustenten solo de forma verbal, lo que da cabida a pensar que solo se pretende es recaudar y posterior pensar en que ejecutar, o mal gastar, dándose así una falta de planificar el buen uso del recaudo que espera recibir la Administración Municipal por parte de nosotros los contribuyentes. El proyección del recaudo, debe ser acorde a la inversión de los proyectos programados.

Es un excelente análisis provisto de argumentos, metodologías y experiencia de un hombre probo en el tema que de manera muy explícita da el enfoque para que estas medidas para el recaudo del tributo público sean eficaces y eficientes teniendo como piedra angular el respeto por la ciudadanía a través de la concertación del proyecto, la explicación clara de la inversión en obras de su pago y la trasparencia que se pone en evidencia para el manejo del recurso público, lo cual seguramente redundará en un beneficio substancial para nuestra comunidad.